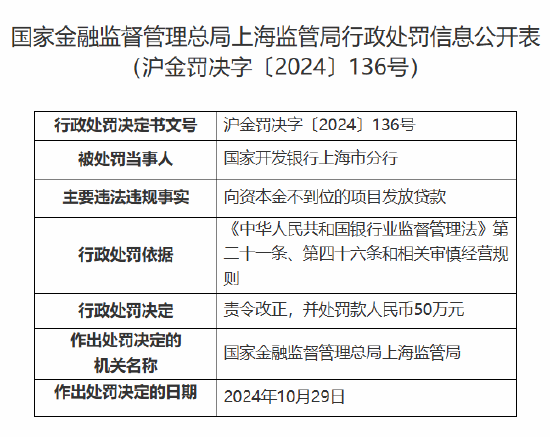

来源:金融时报

近日,据某司法拍卖平台信息,河北幸福消费金融股份有限公司(以下简称“幸福消金”)39.25%股权将于11月公开拍卖,起拍价超过4.4亿元。这是2024年以来首家消费金融公司被公开拍卖股权。

据了解,该笔股权来自于幸福消金的第二大股东神州优车股份有限公司,若此次拍卖顺利完成,神州优车将不再持有幸福消金股份。

值得一提的是,今年4月正式实施的《消费金融公司管理办法》中要求消费金融公司注册资本最低限额为10亿元,主要出资人持股比例不低于50%。

公开资料显示,幸福消金是全国第22家、河北省首家消费金融公司,注册资本6.37亿元,第一大股东张家口银行持股47.09%。目前,幸福消金的注册资本以及主要出资人持股比例均不满足监管要求。

今年以来,消费金融公司的股权频频调整,或是转让,或是增资,具体来看是怎样的呢?

年内多家公司出现股权变更

今年上半年,国家金融监督管理总局四川监管局公告,同意四川锦程消费金融(以下简称“锦程消金”)股东凯枫融资租赁(杭州)有限公司将其持有的19%股权全部转让给成都天府软件园有限公司(以下简称“天府软件园”),变更后,锦程消金的股东数为五家,新股东天府软件园为第三大股东,持股比例达到20.59%。

国资入股消金公司并非一件新鲜事,据悉,此前就有地方国资入股蚂蚁消金、晋商消金、宁银消金等消费金融公司。

据《金融时报》记者了解,这并不是锦程消金今年内的首次股权变动,早在今年2月,天府软件园已新进为锦程消费金融的股东,老股东浩泽净水国际控股有限公司退出。

除此之外,年内还有一家老牌消费金融机构股权变动出现新动态。

作为国内首批四家试点消费金融公司之一,也是中国首家外商独资的消费金融公司捷信消费金融有限公司(以下简称“捷信消金”)于今年年初,将23.1亿元的股权质押给天津银行;8月,根据国家企业信用信息公示系统信息,捷信消金的母公司Home Credit N.V.(简称“捷信集团”)再次将其在捷信消金的全部剩余股权,共计23.1亿元人民币,悉数质押给了天津银行。

多家公司年内增资

2009年起,消费金融公司试点在北京、天津、上海、成都四地开展,经过15年的发展,目前持牌消费金融公司数量已达到31家,其中多数由商业银行作为主要出资人,部分由互联网公司等发起设立。

今年,多家消费金融公司的注册资本有所增加,比如南银法巴消金、海尔消金、长银五八消金等。

近日,海尔消费金融完成工商信息变更,注册资本金由15亿元增至20.9亿元;南银法巴消金的注册资本也由50亿元增至52.15亿元,增加注册资本后,国际金融公司(IFC)出资2.15亿元,出资比例为4.12%。至此,南银法巴消金共拥有4名股东,分别为南京银行、法国巴黎银行、IFC和法国巴黎银行个人金融集团,出资比例分别为64.16%、29.99%、4.12%和1.73%。

2024年3月18日,国家金融监督管理总局正式发布《消费金融公司管理办法》(以下简称《管理办法》),自4月18日起施行。相比历史文件,新办法将消费金融公司注册资本最低限额从3亿元提高至10亿元,主要出资人持股比例要求由不低于30%提高至不低于50%。

近日,长银五八消金增加注册资本金的批复已被核准,增资后的长银五八消金的注册资本会由9亿元增至约11.24亿元,满足《管理办法》中对注册资本金的要求。10月底,记者从国家企业信用信息公示系统上发现长银五八消金已增资至11.24亿元,并完成公司章程修正案。

《金融时报》记者通过企查查对持牌的31家消费金融公司的注册资本金以及主要出资人持股比例进行梳理时发现,目前尚有9家公司未达到最低注册资本要求,其中包括盛银消费金融、锦程消费金融、金美信消费金融、唯品富邦消费金融、蒙商消费金融、晋商消费金融、幸福消费金融、中信消费金融、北银消费金融等。

据《金融时报》记者不完全统计,还有包括平安消费金融、海尔消费金融、湖北消费金融在内的14家消费金融公司尚不满足主要出资人最低持股比例达到50%的要求,其中海尔消金与平安消金的大股东持股比例最低均为30%。

综合注册资本与主要出资人最低持股比例两项指标来看,二者均不满足的一共有6家,分别是唯品富邦消费金融、蒙商消费金融、晋商消费金融、金美信消费金融、北银消费金融、锦程消费金融等。

国家金融监督管理总局有关司局负责人在答记者问时称,提高消费金融公司主要出资人最低持股比例要求主要出于两方面考虑。首先,从近年监管实践来看,提升主要出资人持股比例有利于压实股东责任,增强股东参与公司经营意愿,更好发挥股东资源优势,促进股东积极发挥支持作用;其次是有利于提高决策效率,避免由于股权相对分散而出现公司治理失效失衡的问题。

招联首席研究员董希淼表示,大幅度提高消费金融公司准入门槛,有助于压实各方责任,维护适度竞争格局,总体而言,这会重新校准消费金融公司市场定位。下一步,31家消费金融公司应坚持“普应适度,惠无止境”的原则,加强消费者适当性管理,创新产品与服务,将合适的贷款贷给合适的客户,要压降成本让利客户,推动消费信贷利率逐步下行,要落实催收管理主体责任,更多应用金融科技,提升催收规范化和智能化水平。

发表评论