东京外汇股市日评:美元兑日元汇率小幅回落,日经平均指数高位振荡。

东京外汇市场美元兑日元汇率早盘开盘在147.96日元附近,较上一交易日下跌0.99日元。

上周末的东京外汇市场,由于美国经济数据结果喜忧参半,美元汇率在周末持仓调整的作用下小幅回落。兑日元汇率方面,在晚盘跌破148日元一线关键价位后,最后在147日元水平收盘。晚盘公布的美国7月份新建住宅开工数为85.1万套,比上月下降14.1%,为连续第5个月下降。数据公布后美元抛售行情逐渐增强,虽然之后公布的密歇根大学消费者信心指数高于预期,带动短暂的回购走势,但由于美联储将在9月份降息的预期并没有改变,加上以色列也恢复了和哈马斯之间的停火谈判,中东紧张局势的缓和以及油价下跌都抑制了美元的避险需求。在消化了上周的通胀指标和美国零售销售数据后,市场对于美国经济衰退的担忧逐渐后退。而最后的消费者信心指数也增强了经济软着陆的预期。这一系列数据使得投资者对于大幅降息0.5%的可能性表示谨慎立场。随着美联储将货币政策得锚点转向实体经济,尤其是就业情况后,降息步伐快于欧洲央行和英国央行的预期正在压制美元汇率的上行空间。

技术方面来看,在周末持仓调整作用下,美元兑日元汇率冲高回落,后市可能再次尝试巩固下方支撑。交易策略建议保持逢高做空。

东京日经指数早盘开盘在37863.76日元,较上一交易日下跌198.9日元。日经指数期货2409合约开盘在37720日元,较上一交易日下跌370日元。

上周末的东京证券市场, 随着美国经济软着陆预期的升温和美股主要指数的上涨,东京市场全面走高,日经平均指数自本月以来首次回升至38000日元整数位以上水平收盘。前一天的美国股市上,由于公布的美国7月份零售业销售数据高于市场预期,对于美国经济软着陆的期待推动NY道琼斯指数大幅上涨。受此影响,东京市场早盘也在良好的风险资产偏好中高开高走,日经平均指数向上突破了从7月11日高点到8月5日低点跌幅的50%回调以及37000 日元整数位后进一步加强了上升趋势。加上外汇市场上美元兑日元汇率来到149 日元一线的近期高点后,利好东京股市进一步上涨至38000日元一线,并在日内高点收盘。进入欧美交易时间后,芝加哥联储主席古尔斯比表达了对经济和劳动力市场的担忧,且公布的新建住宅开工率低于预期,导致股市遭遇抛售压力。但之后公布的密歇根大学消费者信心指数表现超出预期,市场上的避险情绪有所缓解,NY道琼斯指数在空单回购的带动下,最后小幅收高子在40600美元一线水平。受此影响,日经平均指数期货晚盘在37600日元一线小幅震荡收盘。

技术方面来看,日经平均指数在走出了V行反转之后,在38000日元整数位附近遭遇一定抛售压力。一目均衡表上来看,尽管价格实体依旧在云层下方,但经过连续反弹后已经来到中期基准线水平。后市关注在前期成交量较高的38000日元一线的阻力,交易策略上建议逢高抛空。

作者:瑞恒国际投资有限公司

日本商品市场日评:东京黄金价格破位上行,橡胶市场连续走高。

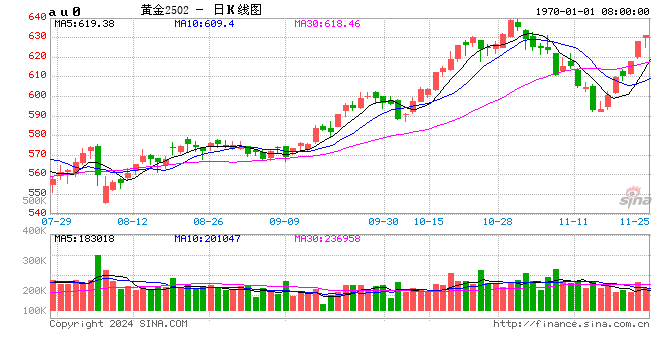

东京黄金早盘2506合约开盘在11954日元,较上一交易日上涨164日元。铂金2506合约开盘在4533日元,较上一交易日下跌30日元。美元指数早间在102.45附近。

上周末的黄金市场,美联储降息预期背景下美元回落,黄金作为替代资产受到投资资金的青睐,NY黄金价格连续小幅上涨收盘。尽管当天公布的美国经济指标中,7月份新建住宅开工率大幅低于预期,而8月份的密歇根大学消费者信心指数则略有上升。市场在消化了此前一系列的经济指标后,对于美联储在下个月小幅降息依旧保有强烈的预期,美国债收益率从前一天的大幅上涨中回落。债券市场上,10年期美国债收益率回落3.6个基点(bp)至3.89%一线水平收盘。NY黄金主力合约突破2500美元整数位后进一步升至2530美元一线收盘。

东京市场方面,美元兑日元汇率在周末持仓调整交易的作用下,回落至147日元一线水平,给东京黄金价格带来了较大的压力。好在NY黄金价格破位上行,推动东京主力合约来到11900日元附近收盘。

8月16日东京黄金市场收盘时2506月合约和上海2406月合约的价差(东京-上海)为-0.03美元/克。

东京橡胶市场早盘RSS2501合约开盘在329.1日元,较上一交易日上涨0.2日元。TSR2502合约开盘在264日元,较上一交易日持平。美元兑日元汇率早间在147.96附近。

上周末的东京橡胶市场,在美元兑日元走势良好以及上海市场走高的支撑下,主力1月合约来到接近330日元一线附近收盘。产区天气行情过后,现货市场价格并没有出现大幅下跌的迹象,而上海橡胶市场延续进入8月份以来的主力合约换月行情,新晋1月合约在季节性因素的支撑下站上16000元整数位一线水平后,给橡胶市场整体带来利好。 另一方面,外汇市场上美元兑日元汇率回到147日元后依旧显示上方压力较重,使得东京商品市场整体的走势受到一定影响。大阪交易所公布的截至7月20日的全国天然橡胶商业库存为5138吨,较上一期减少388吨。

现货方面,8月16日3号烟片8月期FOB价格在81.97泰铢附近,较上一交易日下跌1.46泰铢。20号标胶8月期FOB价格在63.75泰铢附近,较上一交易日下跌0.48泰铢。USS现货价格在73.33泰铢附近,较上一交易日下跌0.17泰铢。

技术方面来看,东京橡胶连续在站稳320日元一线以上水平后,逐渐呈现短期走高的行情。但由于近远月呈现贴水结构导致做空势力依旧占优,后市关注在330日元附近的阻力。一目均衡表上来看,价格实体在经过连续小幅反弹之后向上穿过中期基准线,后市关注云层附近的阻力。交易策略上建议离场观望。

8月16日东京橡胶市场收盘时2501月合约和上海2409月合约的价差(东京-上海)为-38.9美元/吨。

作者:瑞恒国际投资有限公司

原油市场日评: 地缘局势反复,主导行情走势

周内多重利好因素推动油价录得上涨。周内地缘局势方面,投资者对中东地缘局势的担忧,地缘局势主导近阶段油价走势。IEA与OPEC发布月度报告显示,均下调明年石油需求增长预期,报告整体偏空,施压油价。EIA周度库存报告显示原油库存意外增加,但成品油、库欣原油库存继续去库,以及周度原油产量减少。

截止周五(08月16日)当周JPX中东石油期货12合约周初开盘69280日元,周五收盘71450日元,较上周结算上涨2270日元,或3.28%。该合约期货价格整体维持在69110-71710日元区间运行。

一、EIA原油库存意外增加,与API降库相悖

EIA发布最新周度库存数据显示:截止至美国8月9日当周,除却战略储备的商业原油库存增加135.7万桶至4.31亿桶,增幅0.32%。当周美国战略石油储备(SPR)库存增加69.4万桶至3.765亿桶,增幅0.18%,为2022年12月16日当周以来最高。汽油库存减少289.4万桶,预期减少143.4万桶,前值增加134万桶。精炼油库存减少167.3万桶,预期减少63.6万桶,前值增加94.9万桶。库欣原油库存减少166.5万桶,前值增加57.9万桶。当周美国除却战略储备的商业原油进口628.5万桶/日,较前一周增加6.1万桶/日。美国原油出口增加11.8万桶/日至375.6万桶/日。过去的一周,美国原油净进口量减少5.7万桶/日。当周美国国内原油产量减少10.0万桶至1330.0万桶/日,降幅录得2024年3月8日当周以来最大。

API发布最新周度库存数据显示:截止至美国8月9日当周,API原油库存减少520.5万桶,预期减少200万桶,前值增加17.6万桶。汽油库存减少368.9万桶,预期减少105万桶,前值增加331.3万桶。精炼油库存增加61.2万桶,预期减少184万桶,前值增加121.7万桶。库欣原油库存减少227.7万桶,前值增加107.4万桶。

二、OPEC与IEA发布月度报告,均下调明年需求

欧佩克月报:维持2024年全球经济增长预测在2.9%不变;维持2025年全球经济增长预测在2.9%不变。预计2024年全球原油需求增速为211万桶/日,此前预期为225万桶/日。预计2025年全球原油需求增速为178万桶/日,此前预期为185万桶/日。欧佩克12个成员国7月份的石油日产量为2675万桶,比6月份增加了18.5万桶。欧佩克+中的非欧佩克国家7月份的日产量为1416万桶,比6月份减少了6.8万桶。

IEA月报显示,预计今明两年全球石油需求增长仍将放缓至100万桶/日以下。IEA估计,今年全球石油需求将增加97万桶/日,明年将增加95.3万桶/日,略低于此前估计的97.4万桶/日和97.9万桶/日。预计今年和明年的总需求平均分别为1.031亿桶和1.04亿桶。IEA目前的预测仍远低于欧佩克的预测,尽管欧佩克日前将其对今明两年的全球石油需求增长的预测分别略微下调至211万桶/日和178万桶/日。IEA指出,今年第二季度,全球需求增加了87万桶/日,美国夏季驾驶旺季推动汽油需求走高,而欧洲和亚洲的工业燃料和石化原料则出现温和复苏。尽管近几个月来发达经济体的需求显示出强劲迹象,但在经合组织以外的国家,第二季度的需求增速降至2020年以来的最低水平。

综合来看:近阶段受地缘局势支撑,油价阶段性见底。加沙停火谈判仍在继续,希望届时能够达成协议,地缘局势一旦企稳,决定油价走势的还是供需层面演绎。近阶段国际主要能源机构月度报告纷纷下调明年全球原油需求预期,油价面临较大的下行压力。

作者:韩彪

本报告中的信息均来源于公开资料,本人对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。本人已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。本人对使用本报告及其内容所引发的任何直接或间接损失概不负责。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

发表评论